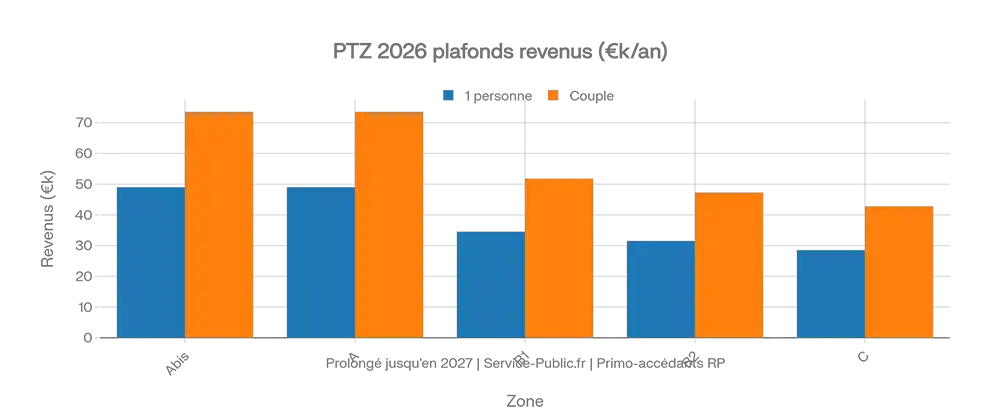

Le prêt à taux zéro a longtemps été présenté comme le petit miracle administratif de l’accession à la propriété : un coup de pouce propre, sans intérêts, presque civilisé, censé aider les ménages à franchir la porte d’un logement devenu trop cher pour leur seul crédit classique. En 2026, le PTZ existe toujours, il reste prolongé jusqu’en 2027, mais il ne faut pas le regarder comme une clé magique capable d’ouvrir toutes les portes. C’est un levier, pas un sortilège. Il sert à financer une partie de la résidence principale, en complément d’un autre prêt immobilier, sans intérêts ni frais de dossier ou d’expertise sur la part financée par le PTZ.

Le PTZ 2026 existe toujours, mais il obéit à des règles très précises

Commençons par ce qui évite de perdre du temps. Le PTZ est un prêt aidé par l’État, sans intérêts, destiné à compléter un autre financement pour acheter ou construire votre future résidence principale. Il ne remplace donc jamais un crédit principal. Il vient l’accompagner. Service-Public le rappelle clairement : le PTZ doit servir à financer l’achat ou la construction de la future résidence principale, en complément d’un autre prêt immobilier.

Autrement dit, si vous cherchez un financement intégral sans effort, vous risquez surtout de rencontrer une déception bien réglementée. En revanche, si votre projet est crédible mais encore trop tendu pour passer proprement avec un seul prêt classique, le PTZ peut réellement changer l’équation.

Le PTZ n’est pas réservé à un seul type de projet

C’est souvent là que les malentendus commencent. Beaucoup imaginent encore que le PTZ ne concerne que certains logements neufs, ou au contraire qu’il peut s’appliquer à peu près à tout du moment que l’on remplit un dossier avec application. La réalité est plus nuancée.

Service-Public distingue les cas selon qu’il s’agit d’un logement neuf ou d’un logement ancien. Dans l’ancien, le PTZ existe, mais il suppose notamment un programme de travaux concomitant à l’achat. Dans le neuf, il peut aussi financer l’achat ou la construction de la résidence principale dans le cadre prévu par les textes.

Le bon réflexe n’est donc pas de demander “ai-je droit au PTZ ?” dans l’absolu. Le bon réflexe est de demander : “mon projet entre-t-il dans le cadre du PTZ, avec ce type de logement, ce niveau de ressources et cette destination en résidence principale ?”

Le PTZ 2026 reste d’abord un outil pour les primo-accédants

C’est le cœur du dispositif. Le PTZ vise d’abord les ménages qui n’ont pas été propriétaires de leur résidence principale sur la période de référence prévue par les textes, sauf exceptions. Service-Public précise d’ailleurs les cas dans lesquels on peut ou non bénéficier du PTZ lorsqu’on a déjà été propriétaire de sa résidence principale.

En clair, si vous êtes dans un vrai projet de première accession, ou dans une situation assimilée par les textes à ce cadre, le PTZ mérite d’être étudié sérieusement. Si, en revanche, vous espérez l’utiliser comme un simple bonus financier en étant déjà installé depuis longtemps dans la propriété de votre résidence principale, il y a de fortes chances que le dispositif vous rappelle assez vite qu’il a été conçu avec une cible précise.

Dans l’ancien, les travaux deviennent une partie du sujet

C’est ici que le PTZ devient particulièrement intéressant pour FD.immo, parce qu’il rejoint directement tout ce que nous travaillons autour du DPE, de la rénovation et de la cohérence d’un achat dans l’ancien.

Dans l’ancien, le PTZ suppose un programme de travaux lié à l’achat. Service-Public propose même une attestation spécifique relative au programme de travaux concomitant à l’achat d’un logement ancien dans le cadre de la demande de PTZ. Cela montre bien que l’on n’est pas dans un simple achat “ancien classique” auquel on ajouterait ensuite, peut-être, un peu de peinture et beaucoup de bonnes intentions.

Autrement dit, un PTZ dans l’ancien n’est pas seulement un levier d’achat. C’est aussi un levier de transformation du logement. Et c’est précisément ce qui le rend intéressant dans un marché où le coût des travaux, le DPE et la performance énergétique pèsent de plus en plus lourd dans la décision d’achat.

Le PTZ ne corrige pas un mauvais projet

C’est sans doute la phrase la plus importante de tout le sujet. Le PTZ peut aider un dossier. Il ne sauve pas un projet mal calibré.

Si vous achetez un bien ancien avec gros travaux, mauvais DPE, enveloppe technique floue, et que vous comptez sur le PTZ pour rendre l’ensemble soudain raisonnable, vous risquez surtout de transformer un achat déjà tendu en exercice d’équilibriste. Le PTZ allège une partie du financement. Il n’efface ni le prix du bien, ni le coût des travaux, ni les charges futures, ni les erreurs d’appréciation sur l’état réel du logement.

En immobilier, les aides rendent parfois le projet possible. Elles ne dispensent jamais de savoir où l’on met les pieds.

Le vrai intérêt du PTZ en 2026 : redonner un peu d’air au montage

Dans un contexte où les taux de crédit sont restés bien plus élevés que durant la parenthèse de l’argent presque gratuit, le PTZ continue d’avoir un vrai rôle : il soulage le plan de financement. Il ne le rend pas léger, mais il lui redonne une marge. Et cette marge peut suffire à faire passer un projet de “trop juste” à “encore tenable”.

C’est précisément pour cela que le gouvernement a mis en avant l’assouplissement des conditions d’accès et la prolongation du PTZ jusqu’en 2027, en expliquant que ces évolutions devaient bénéficier à davantage de foyers.

Autrement dit, le PTZ 2026 ne change pas le marché à lui seul. Mais pour certains ménages, il peut encore faire la différence entre un projet qui reste théorique et un projet qui devient enfin finançable.

Le PTZ et les travaux : attention à ne pas tout confondre avec l’éco-PTZ

C’est un point que beaucoup mélangent. Le PTZ classique sert à financer l’achat ou la construction de la résidence principale, éventuellement avec un programme de travaux dans l’ancien selon les cas. L’éco-PTZ, lui, est un autre dispositif : un prêt sans intérêts destiné à financer des travaux d’amélioration de la performance énergétique. Il est accessible sans condition de ressources, y compris pour des propriétaires occupants ou bailleurs, sous les conditions prévues.

Le raccourci consistant à mettre “PTZ” sur tout ce qui ressemble de près ou de loin à un coup de pouce public finit donc souvent par semer plus de confusion qu’autre chose. Et dans un dossier immobilier, la confusion n’est jamais un bon matériau.

Qui peut encore “vraiment” profiter du PTZ en 2026 ?

La réponse la plus sérieuse est la suivante : les ménages dont le projet entre réellement dans le cadre du dispositif, et pour qui le PTZ améliore un financement déjà cohérent.

Ceux qui achètent leur résidence principale

C’est la base du dispositif. Si le bien n’a pas vocation à devenir votre résidence principale dans les conditions prévues par les textes, vous partez déjà sur un mauvais terrain.

Ceux qui sont dans une logique de première accession ou assimilée

Le PTZ vise d’abord les primo-accédants, sous réserve des règles exactes et des exceptions prévues.

Ceux qui achètent dans l’ancien avec un vrai projet de travaux

Dans ce cas, le PTZ peut devenir un levier particulièrement intéressant, à condition que le programme soit réel, cadré et cohérent avec le bien visé.

Ceux qui ont besoin d’un coup de pouce, pas d’un miracle

Le PTZ aide les dossiers déjà sérieux. Il ne transforme pas une fragilité structurelle en évidence bancaire.

Le PTZ 2026 : vrai levier ou faux espoir ?

Les deux existent, selon la manière dont on le regarde.

C’est un vrai levier si vous êtes dans la cible, si votre projet est bien construit, si le logement est cohérent avec votre budget, et si le PTZ vient compléter intelligemment un montage réaliste. C’est un faux espoir si vous l’abordez comme une solution générale à la hausse des prix, au coût des travaux, aux taux de crédit et aux hésitations sur le bien lui-même.

Le PTZ n’est pas là pour rendre n’importe quel achat désirable. Il est là pour aider certains achats à devenir possibles.

Ce qu’il faut retenir

En 2026, le PTZ reste un outil utile pour financer une résidence principale en complément d’un autre prêt immobilier, sans intérêts ni frais de dossier sur la part concernée. Il est prolongé jusqu’en 2027 et peut encore changer la donne pour certains ménages, notamment dans un contexte de crédit plus exigeant qu’autrefois. Mais il ne vaut que s’il s’inscrit dans un projet solide. Dans l’ancien, il prend d’autant plus de sens que les travaux deviennent une partie centrale de l’achat. Le PTZ peut donc être un vrai bon calcul. À condition de ne pas lui demander de faire le travail que le projet lui-même refuse de faire.

FAQ

Le PTZ existe-t-il encore en 2026 ?

Oui. Le prêt à taux zéro existe toujours en 2026 et il a été prolongé jusqu’en 2027. Il sert à financer une partie de la résidence principale en complément d’un autre prêt immobilier.

Le PTZ peut-il financer un logement ancien ?

Oui, dans certains cas. Service-Public prévoit un PTZ pour l’achat d’un logement ancien, avec un programme de travaux concomitant à l’achat.

Le PTZ remplace-t-il un crédit immobilier classique ?

Non. Le PTZ doit compléter un autre prêt immobilier. Il ne finance pas seul l’intégralité du projet.

Le PTZ est-il la même chose que l’éco-PTZ ?

Non. Le PTZ classique sert à financer l’achat ou la construction de la résidence principale. L’éco-PTZ sert à financer des travaux d’amélioration de la performance énergétique.

Recevoir un devis pour vos diagnostics avant achat

Vous envisagez d’acheter un logement ancien avec travaux et vous souhaitez anticiper le DPE, l’audit énergétique éventuel ou les principaux points de vigilance avant de signer ? Le plus simple est de partir d’un dossier clair, adapté au bien visé et à votre projet.

Faire ma demande de devis

Faire ma demande de devis